2018年4月12日8:00

決済はプラスチックカードからモバイルへ移行している。いまはちょうどその過渡期だ。モバイル決済の機能は多様化し、インドや英国のように、モバイル決済をキャッシュレス手段の中核に据えている国もある。モバイル決済に求められる機能は何か。世界ではどのようなモバイル決済が利用されているのか。これから伸びるモバイル決済は何か。世界の潮流から考察してみよう。

NCB Lab.編集局

1.なぜチップレス決済なのか

モバイル決済は、その決済方法から5種類に分類できる。NFC非接触決済、QR決済、アプリ内決済、ウェブ決済、そして送金決済である。実店舗で使われるのは、NFC非接触決済とQR決済。オンラインで使われるのはアプリ内決済、ウェブ決済。この両方で使われるのが送金決済である。

本稿では、モバイル端末に専用チップを必要としない決済を「チップレス決済」と定義する。つまりNFC非接触決済以外がチップレス決済である。

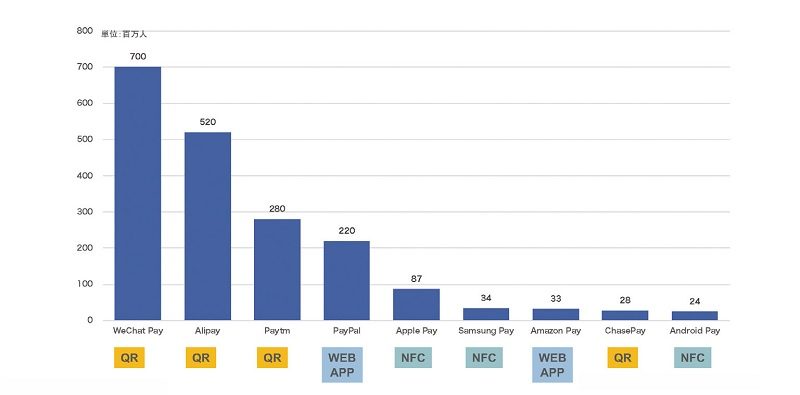

決済は利用者と加盟店の両方が揃わなければ、ビジネスとして成立しない。では、チップレス決済は世界でどれだけ拡大しているのか。まずは利用者の規模から見てみよう。下図はモバイル決済の利用者数をまとめたものである。

世界的にみると、WeChat Payの7億人、Alipayの5.2億人と、中国勢が圧倒。インドのPaytmが続く。Apple Payも健闘こそしているが、QR決済には遠く及ばない。2018年1月、Android Payは、送金に特化していたGoogle Walletと統合。名称をGoogle Payに改め、巻き返しを図ろうとしている。QR決済が群を抜く利用者を集めているのは、利用の簡便さ、裾野の広さによるところが大きい。アプリケーションをダウンロードするだけで利用でき、モバイル機器の種類やOSに依存しないからだ。

次にアクワイアリング(加盟店開拓)の観点から。NFC非接触決済は専用端末の設置を要するのに対し、チップレス決済は極めて簡単だ。QR決済なら、マーチャント(加盟店)は店頭にQRコードを印刷したPOPやステッカーを掲示しておくだけでいい。POPやステッカーを別のものにすり替えれば、売上を不正に取り込むことができてしまうという問題もある。これを解決するのが動的QRコード。モバイル上で利用の都度QRを生成して使う。送金決済もスマートフォンやタブレットがあればいい。取引はモバイルネットワーク上で完結する。

決済スピードは、NFCにはかなわない。それでも、アクワイアリングの簡便さから、加盟店数の拡大につながっている。Alipayの加盟店数はすでに1,000万店を超え、国際ブランドを猛追する。イシュイング(カード発行)、アクワイアリング双方からみても、QR決済や送金決済は優位である。

2. QR決済の主役たち

13.6億人という人口ボーナスの恩恵にあずかる中国経済は、日の出の勢いはなくなったとはいうものの、世界平均を上回る成長を続けている。その経済の最終チェックアウト機能を担う決済。なかでもモバイル決済に勢いがある。そして、その代表格がAlipayとWeChat Payなのである。両者が競ってモバイル利用者へ利用促進キャンペーンを打っていることも、モバイル決済拡大の原動力になっている。

Alipayがスタートしたのは2004年。アリババグループのオンライン決済サービスとして誕生した。ちょうど前年の2003年に、消費者対象(C2C)のTaobao(タオバオ)モールを開設したことがきっかけとなった。個人間の商取引で問題となるのが、不正や偽造商品の販売。モールを運営するためには、相手の商品を受け取って確認したのちに支払えるエスクロー方式が必須となったのである。この当時はパソコンでのオンライン決済だったが、2009年にモバイル決済をネイティブアプリで立ち上げ、2011年にはリアル店舗での決済を開始した。2011年といえば、米国でグーグルがGoogle Walletをスタートした年である。グーグルが選んだのはNFC非接触決済だが、AlipayはQRコードを選択した。この違いは大きい。もしAlipayがGoogle Walletの影響を受けてNFC非接触決済に進んでいたら、今日の発展はなかっただろう。

運営会社のアントフィナンシャルは今後10年間で20億人の利用者獲得目標を掲げている。2017年3月末の中国人利用者数は5.2億人。中国内の利用者を増やすのはもちろんだが、アントフィナンシャルが狙っているのは世界中で利用者を増やすことである。そのため、買収や投資、提携を積極的に行っている。

2015年、アントフィナンシャルはアリババとともに、後述するインドのモバイル決済Paytmへ6.8億ドルを投資。2017年3月にはさらに1.77億ドルを投資し、50%強のシェアを確保している。2016年11月にはタイのアセンドマネー(Ascend Money)へ投資している。アセンドマネーはタイの通信キャリアTrue Corporationからスピンアウトした会社で、主に親会社のEコマース市場に決済サービスを提供している。ベトナム、カンボジア、フィリピン、ミャンマーにも領域を広げている。2017年2月にはフィリピンの通信キャリアであるGlobeTelecomの決済部門ミント(Mynt)へ出資。ミントはモバイル決済の会社で、電子マネーのGcashを提供している。この電子マネーで携帯電話の通話料や公共料金が支払えるほか、ショッピングもできる。保有顧客数は300万人だ。同じ2月、韓国のメッセージングアプリ会社であるカカオ(Kakao)の子会社のKakao Payに2億ドルを投資した。メッセージアプリのKakaoTalk利用者は4,800万人。Kakao Payの利用者は1,400万人だ。4月に入ると東南アジアでEコマースを展開するLazadaのオンライン決済プラットフォームhelloPay(ハローペイ)グループを買収した。アリババは2016年4月にLazadaを10億ドルで買収済み。アントフィナンシャルはその決済プラットフォームを買収。シンガポール、マレーシア、インドネシア、フィリピンで、helloPayサービスを展開していたが、「AlipaySG」「Alipay ID」というようにAlipayの後ろに国名をつけた名称に改変している。2018年1月、米国当局の判断により国際送金サービスのマネーグラム(MoneyGram)の買収はかなわなかったが、アフリカやラテンアメリカへの進出も目論んでいるようだ。

Alipayの競合として突如浮上してきたのがWeChat Payである。取扱高を一気に伸ばし、Alipay追走体制に入った。WeChat Payを運営するのはテンセント(Tencent:騰訊)。1998年創業で、中国広東省深圳に本拠を置く世界最大のゲーム会社だ。QQとWeChatという中国最大のソーシャルメディア運営会社でもある。QQはチャットとE-mail機能を備えたコミュニケーションプラットフォーム。WeChatはWhatsAppと同様のメッセージアプリである。QQとWeChatの両方を合わせた月間稼動ユーザー数は8.5億人だ。

テンセントが決済分野に参入したのは2005年。Alipayの後を追って、オンラインゲームやQQで販売する音楽コンテンツなどの販売を目的に、Tenpay(テンペイ)という決済サービスをリリースした。モバイル決済をスタートしたのは2008年。その3年後の2011年にメッセージアプリWeChatをリリースする。2013年、テンセントはTenpayをWeChatに統合し、WeChatアプリ内の決済機能としてWeChat Payにサービス名称を変更した。WeChat Payはデビットやクレジットカード、銀行口座とリンクするウォレットで、送金機能やQR決済機能をつけた。

WeChat Payの利用者数がAlipayより多いのは、チャットアプリに組み込まれているからだ。Alipayという決済アプリとWeChatというメッセージアプリの違いがその差をうんだ。WeChatは利用頻度が高い。1日最低1回はWeChatを利用する人は、WeChat登録者のうち94%。10回以上利用する人は60%、30回以上という人も36%いる。

アリババとテンセントはライバル意識むき出しで、激しいバトルを繰り広げている。アリババはマーケットプレイス、テンセントはオンラインゲーム、核となるビジネスは違うが、時価総額で世界一を競い、決済サービスでもモバイルだけでVisaやMastercard、銀聯を追い抜こうとアクセルを踏む。その競争心は成長エンジンとなり、両者の取扱高は1兆ドルを超え、さらにその先をたぐり寄せるまでになった。2016年のAlipayの取扱高は1.7兆ドルで成長率42%、WeChat Payは1.2兆ドルで成長率は3倍だ。この成長率が今後も続くとは思えないが、中国の人口、世界の人口を考えれば、まだまだ余力は十分。モバイル決済、モバイル金融サービスの爆発力は驚異的だ。

利用者数で中国勢に続くのが、インドのPaytmである。運営しているのはワン97コミュニケーション(One97 Communication)。設立は2000年12月で、モバイルコンテンツやゲームなどの配信からスタートした。Paytmは2010年、モバイルコマースの運営会社としてスタート。2015年10月に、QRコードを活用したリアルのモバイル決済へ進出した。

もとより、インドではいくつかのモバイル決済がしのぎを削っていた。Paytmが大きく抜け出したのは、インド政府が実施したキャッシュレス政策に、すぐさま対応したからだ。

2016年11月、インドのモディ首相は、2種類の高額紙幣を突然廃止すると発表した。2種類とは1,000ルピー(約1,700円)と500ルピー(約850円)紙幣。発表からわずか4時間後から使えなくなり、これら紙幣は2カ月足らずの間に銀行や郵便局の口座に預けなければ、紙クズになるという。この「キャッシュレス革命」とも呼ぶべき政策は、GDPの50%を占めるとも推計されるアングラマネーを洗い出し、上がった税収を社会福祉に還元しようとしたものであるが、いっぽうで手元の資金がなくなり、従来の生活が送れなくなるのではないかという副作用も懸念された。これを商機と捉えたのがPaytmである。

新聞やオンライン広告の出稿、10言語に対応したAndroidアプリ公開、セルフサービスで加盟店になれるマーチャント向けウェブページの公開、近くの加盟店を表示するPaytm Nearbyスタート、そして加盟店開拓エージェント4,000人の組成。これらはすべて、「キャッシュレス革命」の発表から5日間の間に企画され、実行されたものだ。この対応スピードには頭がさがる。日本の金融機関では何日、いや何カ月かかることだろう。プライベート企業だからできることかもしれないが、社員数3,000人を超える企業なのである。この間に取扱高は1,000%、取扱件数は700%に。平均利用額は200%も増えた。いまでは加盟店数も500万件を超えている。いまやPaytmは、インド全土に広がっているのである。