2018年5月22日8:00

■タレスジャパン株式会社

Vormetricによるトークン化で容易に暗号化を実装

弊社では毎年データ保護、その脅威に関するアンケート調査を実施しています。サイバー攻撃の影響なのか、あるいは運用手順が徹底されてないのか、昨年、漏えい事故を起こした、あるいは過去に漏えい事故を起こしたと回答した人が増加しています。データ保護が経営上の課題として認識され、データ保護への投資が増えて、企業は情報漏えいの防止に一層の注意を払うようになっています。漏えい事故を起こすと金銭的なダメージはもちろん、ブランドイメージも失墜します。罰金・罰則・ペナルティにも対応しなければなりませんし、データ保護を怠ると大惨事なります。また、不十分な対応や不適切な実装も危険です。

実際、多くの企業からPCI DSS準拠に対して何から手をつけていいのかわからないという相談を受けたので、ここでは監査対象スコープの縮小について確認していきます。

スコープを縮小したからといって個人情報・カード情報を安全に管理する義務・責任は免れません。それではスコープを縮小することに何かメリットがあるのでしょうか。あらかじめ監査対象のシステムを絞るという取り組みは大企業ほど有効で、不必要なシステムにカード情報を保管しないといった整備を進めることで、既存のシステムが監査基準を満たすための作業コスト、修正コストを軽減することができます。整備することによって作業自体を速く進めることができますし、作業が終わった後、検証する作業の負担も軽減します。また、スコープ縮小によって準拠が十分可能だという自信を持つこともできます。

縮小の方法について、小規模なビジネスで資金もリソースも不足しているような場合は、アウトソース、外部にカード処理を委託するという方法が有効です。ただ、落とし穴があって、外注してもリスク管理の責任は残っており、全ての責任が免除されるわけではないので、その点には注意が必要です。次に有効な手段は、カード会員情報を持たないことで、これにより攻撃を受けるリスクが大幅に縮小されます。3番目は難しいのですが、不用意にカード会員情報をプライマリーキーとしてデータベースで連携させてしまっているようなケースがあります。このようなケースでは本当にそれが必要なのか見直し、可能な限りカード会員情報を使わないようにすることも大切です。とは言え、必要な時は使わなければなりません。カード会員情報が必要な場面、例えば、決済処理では必要ですので、オーソリ取得に関してはPoint to point encryption(P2PE)で保護をします。また、ポイントシステムや特典付与などの作業においてカード番号の一部が必要な場合は、トークナイゼーションや暗号化などを実装して、カード番号をできるだけ生のまま置いておかないということが大事です。

P2PEでは、カードを受け付ける決済端末、暗号データを送受信するアプリケーション、バックエンドに配置されたHSM、大きく言うとこの3つの要素でシステムが構築されます。決済ターミナルにおいてカードを受け付けた瞬間に暗号化が実施され、通信経路上で復号化する手段を持ちません。言い換えればPOS端末のメモリ内で生のカード情報を扱わないような実装が必須です。つまり、POSでは一切復号化しません。ただ、実際複数のPOSベンダーから、現行では運用上カード会員情報の全部、あるいは一部が必須で、生のPANをPOSに格納していますといった相談を受けています。そうした諸事情によってPANを保管している場合は、安全に管理するために暗号化・難読化・トークナイゼーションを実装して保護すべきです。タレスではP2PEソリューションに加え、暗号・トークン化ソリューションを提供しています。DSM(Data Security Manager)とよばれるHSMのようなデバイスがあるのですが、そのデバイスで鍵とポリシーを一元管理します。その特徴は高パフォーマンスな暗号・トークン化ソリューションであるということです。特にトークナイゼーションに関しては、いわゆる非保持化対応を実現する方法として、昨年、多くのお客様に採用いただきました。

Vormetric の自動暗号化機能は、VTE(Vormetric Transparent Encryption)として提供されています。ファイルサーバやデータベースにVormetricの暗号化エージェントを配置して、サーバ側で高速に暗号処理をします。特徴としてはデータベースの種別を問わず、容易に暗号化を実装できることが挙げられます。通常、DSM(HAクラスター)構成で導入いただいているので、止まらないシステムを構築することができます。

トークナイゼーションですが、従来型のトークンサーバでは、カード番号とトークン番号を紐付けるデータベース、トークンボルトが必要でした。Vormetricのトークンサーバではボルトを必要としません。ボルトレスのトークンサーバを利用すると、従来型のシステムと比較してかなり高いパフォーマンス、1秒間に100万トークンといったパフォーマンスを実現することができます。連携も比較的容易で、使いやすいREST APIを準備していますし、システム構築作業も仮想アプライアンスを利用しているので、比較的短期間で構築できます。

PCI PIN Security v2.0 18.3 KEYBLOCK利用の厳格化

PCIのPIN securityでは、承認取得に必要なPIN BLOCKを安全に転送する手順、そこで使う鍵の管理などが規定されています。その中で特に18.3、KEY BLOCKの利用の厳格化について話します。

KEY BLOCKとは、鍵をより安全に交換するためのフォーマットのことです。PCISSCはKEY BLOCK対応に関して、具体的で実現可能なターゲットを改めて設定しています。国際ブランドのVisaもPIN securityと同要件、同じスケジュールで接続事業者に対応を求めるようです。

例えば、2019年6月にはサービスプロバイダ内部ストレージに格納される鍵はKEY BLOCKに対応していることが求められます。2021年6月には異なる組織間で鍵交換する場合にもKEY BLOCKに対応していなければなりません。2023年6月には、弊社のお客様はすでに何件か実装していますが、POS/ATMの鍵交換実施時にもKEY BLOCKを用意することになります。

KEY BLOCKは、基本的にはHeader、Optional Header、Payload、Authenticatorという4つのブロックで構成されます。最初の3つのブロックと暗号鍵を使ってメッセージ認証コードを生成し、それをブロックの最後につけることで、このデータが間違いのものである、データの完全性が確保できているということを、その値によって確認することができます。

暗号化対象となる鍵ですが、まずHeaderをbyteにし、AESで暗号化してPayloadが作成されるのですが、今までよりも安全な形式で鍵を交換・格納できることがメリットです。

決済インフラにおけるAES暗号の採用動向

もう1つ重要な項目は決済インフラにおけるAES(Advanced Encryption Standard)対応です。背景にあるのは、NIST(National Institute of Standards and Technology)がレガシー企業だけだと思うのですが、2倍長のTriple-DESの暗号化を制限しており、一方で、決済インフラではいまだに2倍長のTriple-DESが当たり前のように利用されています。その中で2017年末に、決済業界でもAES対応を推進する動きが出ており、3つの基準が公開されています。

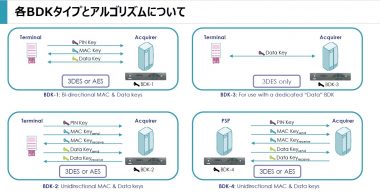

今回はAES DUKPTについてご説明します。BDKはDUKPT実装における種鍵であり、今後はDES(Data Encryption Standard)ではなく、AESが使用されるようになります。決済では用途ごとに鍵を分けるのが当たり前ですが、PIN BLOCKを暗号化する鍵であるPIN key、メッセージ認証コードを生成するための鍵、データを暗号化する鍵のそれぞれが、AESに対応するようになっています。

X9.24-3は2017年に新しく章立てされたのですが、その中でUpdate Key(UK)が紹介されています。これは初期鍵をターミナルに安全に配送するための暗号化鍵ですが、こちらもAES鍵を利用するようになりつつあります。ようやくAESの仕様も固まってきたので、私どもも製品の中に取り込み始めており、今、社内テストをしている状況です。

AESで何が変わっているのかをまとめると、まず、データサイズが大きくなっています。AESの鍵サイズは128bit~256bitsと幅があります。ただ、BDK(Base Derivation Key)配下の暗号鍵については、そのサイズと同等かそれ以下である必要があります。繰り返しになりますが、Update Key(UK)が今後は入ってきます。恐らく今年の後半には実装事例が出てくると思います。NISTが2倍長のTriple-DESを認めていないので、今後はAES対応がより進むと思います。

まとめとなりますが、オープンAPI・モバイル・クラウド・ブロックチェーンにより、すでに決済環境に変化が生じています。そして提供されるサービスは使いやすく相乗効果を生むものでなければなりません。その中で特にモバイル端末が購買体験や決済手段に変化を与えていることは否定できません。実際、すべてをモバイルで済ませ、パソコンを全く使わない人も増えてきています。今後はモバイル向けに使いやすい便利な機能を提供することが成功の鍵になります。

決済、セキュリティが前面に出ることは稀ですが、安全な商取引においては必要不可欠な機能です。リスク管理、ユーザ認証、認可、データ保護など、トラストフレームワークの実装は不可欠です。

いわゆる非保持化によるスコープ縮小に、P2PEとトークナイゼーションを相互補完的に導入することが有効で、特にトークナイゼーションは現行システム・運用への影響を軽減してくれることが大きなメリットです。

今後導入するシステムでは、KEYBLOCKやAES対応など新しいセキュリティ要件に対応することも考慮しなければなりません。そのためには、長期的な視点で信頼できるパートナーと協力することを進めてください。

※本記事は2018年3月2日に開催された「ペイメントカード・セキュリティフォーラム2018」のタレスジャパンの講演をベースに加筆を加え、紹介しています。

お問い合わせ先

■タレスジャパン株式会社

■タレスジャパン株式会社

e-セキュリティ事業部

〒107-0052 東京都港区赤坂2-17-7

赤坂溜池タワー8F

TEL 03-6234-8100

URL:https://jp.thales-esecurity.com/

Email : jpnsales@thales-esecurity.com