2019年4月26日7:00

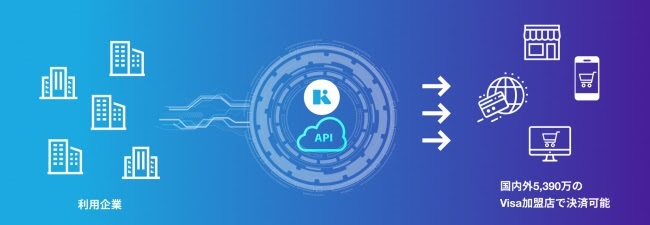

これまでウォレットアプリ「Kyash」において、カード会社との提携を通じてVisaカードを発行してきたKyashは、Visaと「Fintechファストトラックプログラム」の契約を締結し、パートナーシップを強化。同時にVisaのプリペイドカード発行ライセンスを取得した。これをもとに、カード発行から決済処理までをワンストップで提供する金融プラットフォーム「Kyash Direct」の提供を、今夏から開始すると発表。「Kyash Direct」では、アプリ「Kyash」のコアテクノロジーを、API経由で利用企業に開放する。これにより、利用企業は短期間、低コストでVisaカードの発行が可能になり、利用企業の顧客は、銀行預金や売上金などの金融資産を、国内外5,390万のVisa加盟店で利用することができるようになる。

Kyashが「Visa Fintechファストトラックプログラム」に参加

Visaとの連携を強化し、事業拡大を図る

Kyashでは、2017年4月から、ウォレットアプリ「Kyash」において、国内カード会社との提携を通じてVisaカードを発行してきた。またKyashは、Visaが開催するイベント「Visa’s Everywhere Initiative2018」で優秀賞を受賞。そして今回、「Visa Fintech ファストトラックプログラム」に参加する運びとなった。

「Visa Fintech ファストトラックプログラム」は、次世代のデジタル決済ソリューションの開発を進めるフィンテック企業やスタートアップ企業を支援することを目的に、Visaが設立したプログラム。参加企業は、Visaの決済ネットワークを活用することにより、新たな決済体験をより迅速かつ簡潔に構築、提供することが可能になる。

同時にKyashは、Visaプリペイドカード発行ライセンスを取得。自社単独でのカード発行が可能となった。

API連携によりテクノロジーを開放する「Kyash Direct」

即時払い、後払いのような決済体験も提供可能

さらにKyashは、イシュイング、プロセシング、アプリケーション・プログラムまでのバリューチェーンを垂直統合し、API連携によって開放する金融プラットフォーム「Kyash Direct」を、2019年初夏より提供開始すると発表した。

通常、自社ブランドでVisaカードを発行する企業は、Visaカード発行ライセンスを保有する銀行やカード会社と提携し、Visa加盟店との決済処理を担うシステムを提供するシステムベンダーと契約することが必要になる。このためサービス提供開始までには年単位の時間や、高額な初期費用がかかっていた。「Kyash Direct」では、カード発行から決済処理までの一連のプロセスをワンストップで提供。初期費用も極力抑える方向で、利用企業は、短期間かつ低コストでのサービス導入が可能になる。全国のコンビニやスーパー84万台で利用可能なQUICPayによる非接触決済や、Visaのタッチ決済への対応も予定されている。

「Kyash Direct」の大きな特徴の1つは、各企業のサービス内で貯まったポイントや仮想通貨など、これまで特定の場所でしか使えなかったバリューが、国内外5,390万のVisa加盟店で利用できるようになること。2つ目の特徴は、利用企業それぞれのファンディングソース(例えばポイント、仮想通貨、銀行預金など)を活用することによって、あたかもデビットカードやクレジットカードを利用した即時払い、後払いのような決済体験を提供することも可能だということだ。「それぞれの企業が保有しているファンディングソースを、最大限、魅力的に活用できることが、このサービスの最大のメリット」と、Kyash Chief Technology Officer(CTO)椎野 孝弘氏は強調する。

想定されている利用事例には、多額のクラウド費用やオンライン広告費をカード決済するスタートアップ企業の法人カード、従業員ごとに利用制限などを設けるといった柔軟な設計を行う法人カード、サービス内に蓄積された売上金や報酬を即時にVisa加盟店で決済できるバーチャルカードなどがある。

「Kyash Direct」を利用したいという企業のタイプは2つに大別?

日本のキャッシュレス化に貢献するサービスを目指す

Kyash 代表取締役社長 鷹取 真一氏は、「Kyash Direct」を利用したいという企業のタイプは2つに大別できると指摘。「1つは、『Kyash』のようなウォレット事業を自ら展開したいと考えている企業。もう1つは、売上やクラウドファンディングで集めた資金を、銀行口座に戻すのではなく、そのまま現金のように広範に自由に使えるようにしたいと考えている企業です」(鷹取氏)。プロセシングシステムを創業時よりスクラッチで構築してきたKyashでは、これら個別の要望に対し、決済フローを柔軟に設計することが可能だという。

ウォレットアプリ「Kyash」はBtoCのサービスだが、「Kyash Direct」はBtoBのサービス。ビザ・ワールドワイド・ジャパン Digital Partnerships & Prepaid部長 福谷 大輔氏は、「キャッシュレスで今後注目されるのは、ビジネス系、コーポレイト系の分野。報酬の支払いや保険、福利厚生など、ここには無限の可能性が広がっています」と指摘する。

鷹取氏は、「キャッシュレスが順調に進展するかどうかはサービス事業者の腕にかかっている。利用者にメリットを感じてもらえるかどうかがカギ。『Kyash Direct』はまさに、日本のキャッシュレス化に貢献するサービスです」と今後のサービス展開に自信を見せた。